Par mācību līdzekli

Šeit vari uzlabot savu finanšu pratību jeb naudas prasmi. No personīgā budžeta veidošanas līdz globālo finanšu kopsakarību izprašanai. Te atradīsi noderīgu informāciju un vērtīgus padomus, kas ļaus sasniegt tuvākus un tālākus finanšu mērķus.

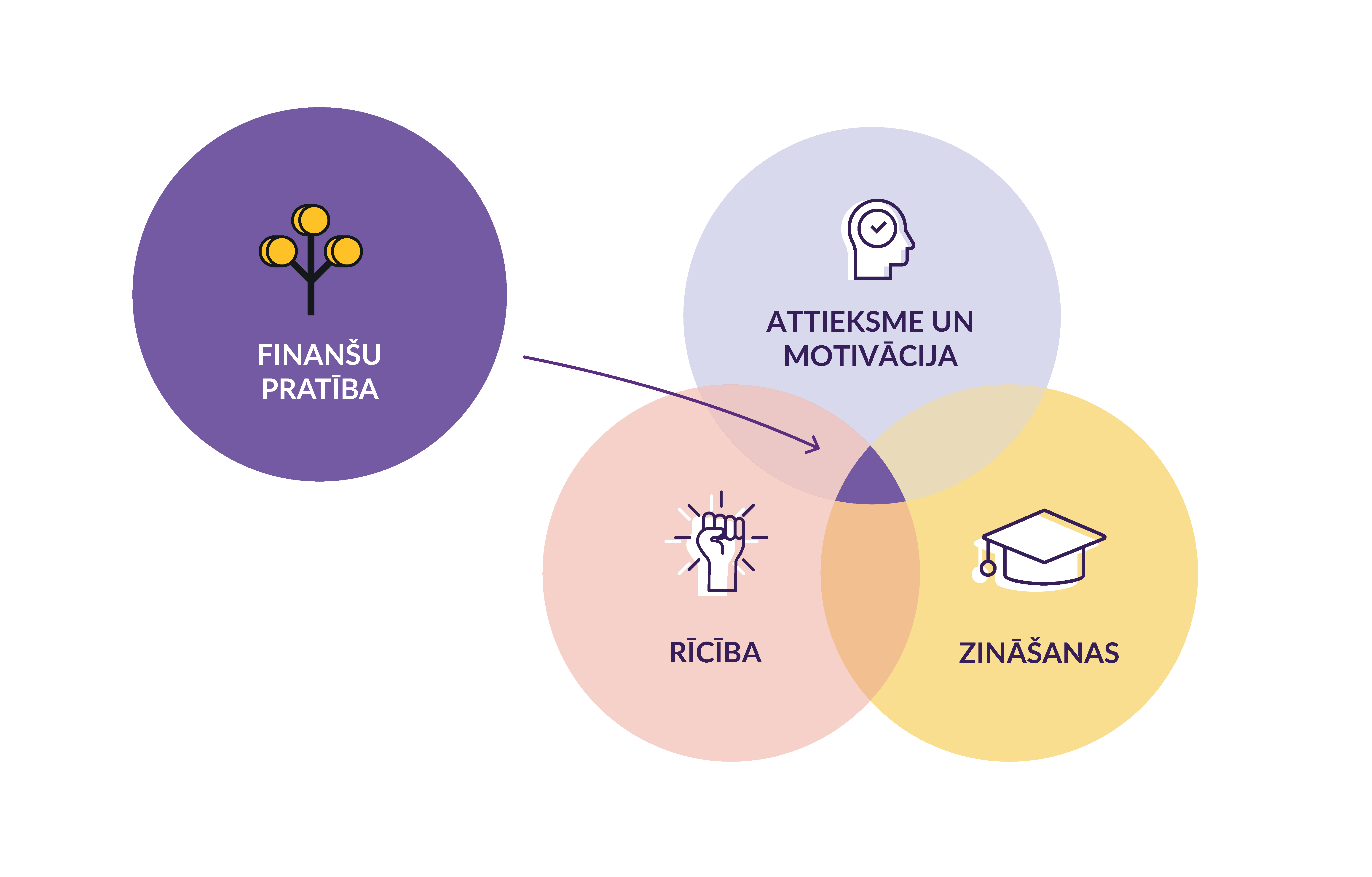

Kas ir finanšu pratība, un kāpēc to nepieciešams uzlabot?

Finanšu pratība ir zināšanu, prasmju, attieksmes un uzvedības kopums, kas nepieciešams, lai tu pieņemtu pārdomātus finanšu lēmumus. To var dēvēt arī par naudas prasmi – jo augstāks finanšu pratības līmenis, jo vairāk zinām, protam un veiksmīgāk rīkojamies ar naudu. Finanšu pratība palīdz parūpēties par savu finanšu drošību, ilgtspēju un labklājību.

Finanšu pratība ir zināšanu, prasmju, attieksmes un uzvedības kopums, kas nepieciešams, lai tu pieņemtu pārdomātus finanšu lēmumus. To var dēvēt arī par naudas prasmi – jo augstāks finanšu pratības līmenis, jo vairāk zinām, protam un veiksmīgāk rīkojamies ar naudu. Finanšu pratība palīdz parūpēties par savu finanšu drošību, ilgtspēju un labklājību.